השבוע הגיעה אלי משפחה צעירה עם תכנון מסודר לנישואי הילדים. הם התכוננו בזמן, היו אחראיים, ובאו עם מסמך מפורט מה"יועץ הכלכלי" שלהם - סוכן ביטוח בעל רישיון.

בתוך דקות ראיתי שהתכנית הזו לא רק לא תעבוד - היא מסוכנת בצורה קטלנית.

הנה מה שה"יועץ" הציע: תוציאו משכנתא של 700,000 שקל "לצורך השקעה" ותפקידו אותה בפוליסת חיסכון בשוק ההון. עד כאן, נשמע מסוכן אבל אולי עדיין סביר. אבל עכשיו מתחיל הקסם.

מהצבירה הזו תוציאו הלוואה של 60% מהכסף שכבר הצטבר - ותשימו אותה שוב בשוק. מינוף על מינוף. ובכל חתונה של ילד (החתונה הראשונה בעוד 3 שנים), תוציאו עוד הלוואה של 350,000 שקל מהפוליסה.

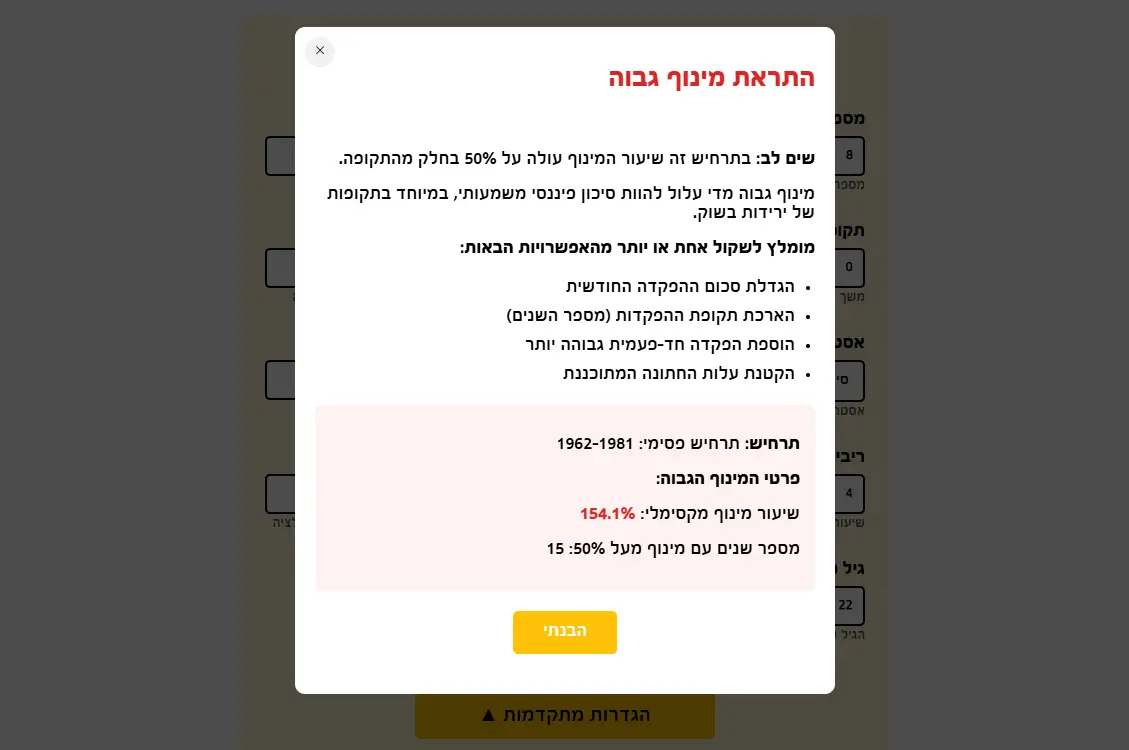

כשישבתי לבדוק את התכנית הזו מול הנתונים ההיסטוריים האמיתיים של מדד ה-S&P500 (לא הממוצע המפונק, אלא השנים הקשות), גיליתי משהו מזעזע: אילו המשפחה הזו הייתה מפקידה בשנים 1962-1981, שיעור המינוף היה מגיע ל-154.1% בחלק מהתקופה. במשך 15 שנים רצופות התיק היה עומד על מינוף של מעל 50%.

אתם יודעים מה קורה כשמינוף מגיע ל-100%?

חברות הביטוח כותבות מפורשות בתקנון ההלוואות: במידה והפוליסה תגיע למינוף של 100%, כל ההלוואות מועמדות לפירעון מיידי. כלומר - כל הכסף שהצטבר נמשך בבת אחת כדי לכסות את ההלוואות.

וכאן מגיע הקטע האכזרי ביותר: מתי התיק מגיע למינוף של 100%? בדיוק כשהשוק יורד. כלומר, כשאתם הכי צריכים שהתכנון יעבוד, הוא קורס עליכם. אתם נאלצים למכור בהפסד בדיוק ברגע הכי גרוע.

התכנית "הגאונית" הזו? היא בנויה על הנחה שהשוק תמיד ילך כמו ב-10 השנים האחרונות. מי שבנה אותה לא טרח לבדוק מה היה קורה ב-2000, ב-2008, ב-1973, או בעשור האבוד של 2000-2010.

לא הייתי יועץ כלכלי אמיתי אם הייתי רק מלין. אז הנה מה שבניתי למשפחה הזו - תכנית שעומדת גם בירידות של 50% בשוק.

השלב הראשון - החתונות הראשונות (שנים 1-5):

במקום למנף את עצמו לתהום, הלקוח ישתמש בגמ"חים (כן, קראתם נכון). הוא לוקח הלוואות מגמ"חי חסד של 350,000 שקל בריבית אפסית או סמלית, ומחזיר 3,000 שקל לחודש. בינתיים, הכסף שהופקד לתיק - צומח ללא מינוף, מלבד מינוף אחד יציב של המשכנתא שנלקחה בהתחלה.

השלב השני - החתונה השלישית (שנה 5):

עכשיו התיק צבר תשואות יפות במשך 5 שנים ללא הפרעה. הלקוח מתחיל לקחת הלוואות בלון מהפוליסה - הלוואות שמוחזרות רק בסוף התקופה, ולא בכל חודש.

השלב השלישי - החתונה החמישית ואילך:

עכשיו יש לו מספיק כסף לא רק לחתן את כל הילדים, אלא גם להעביר לכל אחד מהראשונים 200,000 שקל צמוד למדד לצורך רכישת דירה. הוא משלים להם את מה שלא היה בחתונות הראשונות.

המפתח לתכנית: שיעור המינוף לעולם לא עולה על 50% בשום שלב. גם אם השוק יקרוס ב-50% - התכנית עומדת. לא יהיה יום בהיר שבו התיק מועמד למשיכה מיידית.

יופי ראשון: היא עמידה. גם במשבר, גם בירידות, גם בעשור אבוד - התכנית לא קורסת.

יופי שני: הגמ"חים, שהפכו ל"מיושנים" בעיני הרבה משפחות, הם בעצם אבן יסוד מבריקה. הם מאפשרים לכספים לצמוח בשקט בזמן שהמשפחה מחתנת את הילדים הראשונים.

יופי שלישי: הלקוח לא חיפש פתרון קסם. הוא בנה תכנית מציאותית שדורשת משמעת - 3,000 שקל לחודש להחזרי הגמ"חים - אבל לא מבוססת על הבטחות ריקות של "10% בשנה ללא סיכון".

יופי רביעי: התוכנית החדשה ריאלית וצמודה למדד.

1. העמלה מסנוורת

כשה"יועץ" הכלכלי שלכם הוא גם סוכן ביטוח, הוא מקבל עמלות על המוצרים שהוא ממליץ. זה יוצר ניגוד עניינים מובנה. הוא לא יציע לכם גמ"חים - על זה אין עמלה. הוא יציע פוליסות ומינופים - על זה יש. גם אם התכנית לא עוברת בדיקת עמידות בסיסית.

כן, יש סוכנים ישרים. הבעיה היא שקשה למצוא אותם, ורק לאחר מעשה מגלים את ישרותם. לכן - הפרידו: לכו ליועץ כלכלי עבור ייעוץ, ורק אחר כך לסוכן לביצוע.

2. גמ"חים הם לא גרועים - הם כלי

גמ"חים עשויים להיות רעיון גרוע אם מראש מתכננים לחתן ילדים רק באמצעות חוב. אבל הם יכולים להיות כלי מעולה לתכנון חכם בשנים מאתגרות. בחיים אל תשללו שום אופציה כשאתם בונים תכנית כלכלית.

3. תשואה ממוצעת ≠ תשואה אמיתית

בחיים אל תתבססו על "תשואה ממוצעת של 10% בשנה". השוק לא עולה בקו ישר. הוא עולה 50% ויורד 40% ועולה 30% ויורד 20%. המבחן היחיד: לבדוק את התכנית שלכם מול נתונים היסטוריים אמיתיים של השנים הקשות.

4. תנו כבוד ללקוח

להזין מספרים באקסל זה קל. אבל התכנית הזו עוסקת בחיי אדם. זה לא משחק שחמט. מצופה מאנשי מקצוע להיות יסודיים, אחראיים, ולבדוק את התכנית שלהם מול תרחישים קשים - לא רק מול הפנטזיה של "10% לנצח".

אם יש לכם תכנית לחיסכון לנישואי ילדים - בדקו אותה. שאלו את עצמכם: מה קורה אם השוק יורד 50% בשנה הרביעית? האם התכנית עומדת? או שהיא קורסת?

אם התשובה "קורסת" - אתם לא צריכים תכנית טובה יותר. אתם צריכים תכנית אחרת לגמרי.

ואם מישהו אומר לכם "אל תדאג, זה לא יקרה" - תברחו. כי זה בדיוק מה שקרה ב-2000, ב-2008, וב-1973. ויקרה שוב.

השקר הגדול של מעמד הביניים: איך הכלכלה באמת עובדת?

הפרק חושף:

למה מעמד הביניים הוא למעשה אשליה כלכלית

מדוע אירוע כלכלי אחד יכול להפיל משפחה שלמה

איך להימנע מהמלכודת ולבנות יציבות כלכלית אמיתית

מלאו את הפרטים וקבלו את הפרק ישירות למייל: